La Asociación de Proveedores de Automoción (SERNAUTO) y la Asociación Nacional de Comerciantes de Equipos, Recambios, Neumáticos y Accesorios para Automoción (ANCERA), en colaboración con GiPA, han presentado los resultados del Observatorio del Estado de la Opinión de los Profesionales de la Posventa correspondiente al tercer trimestre de 2025.

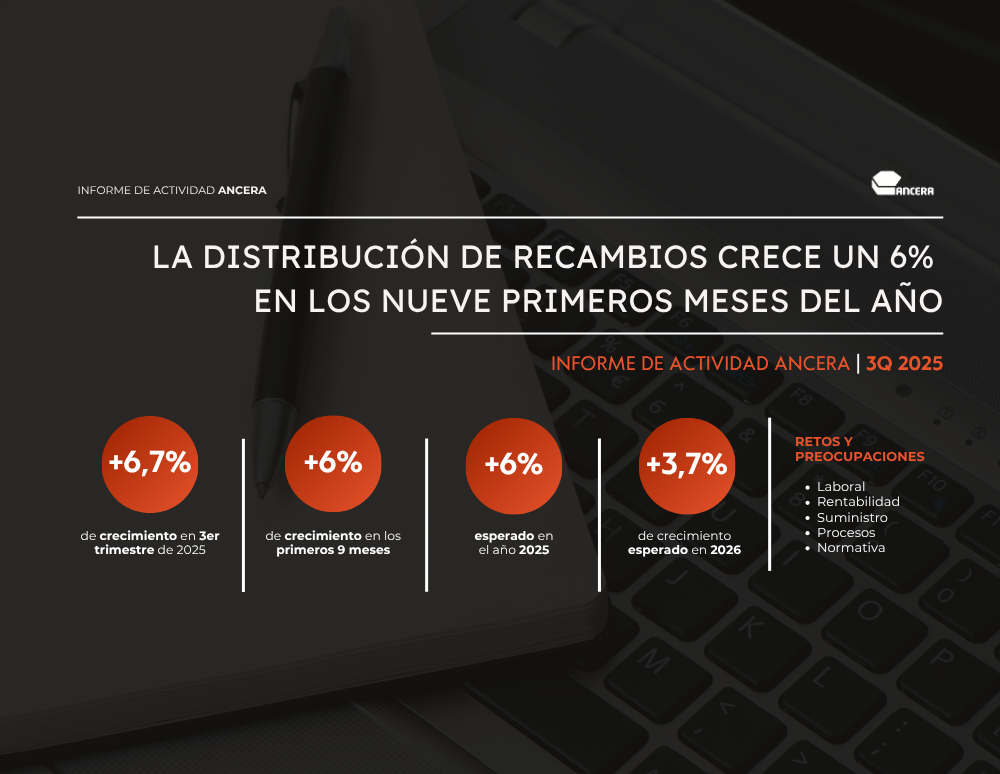

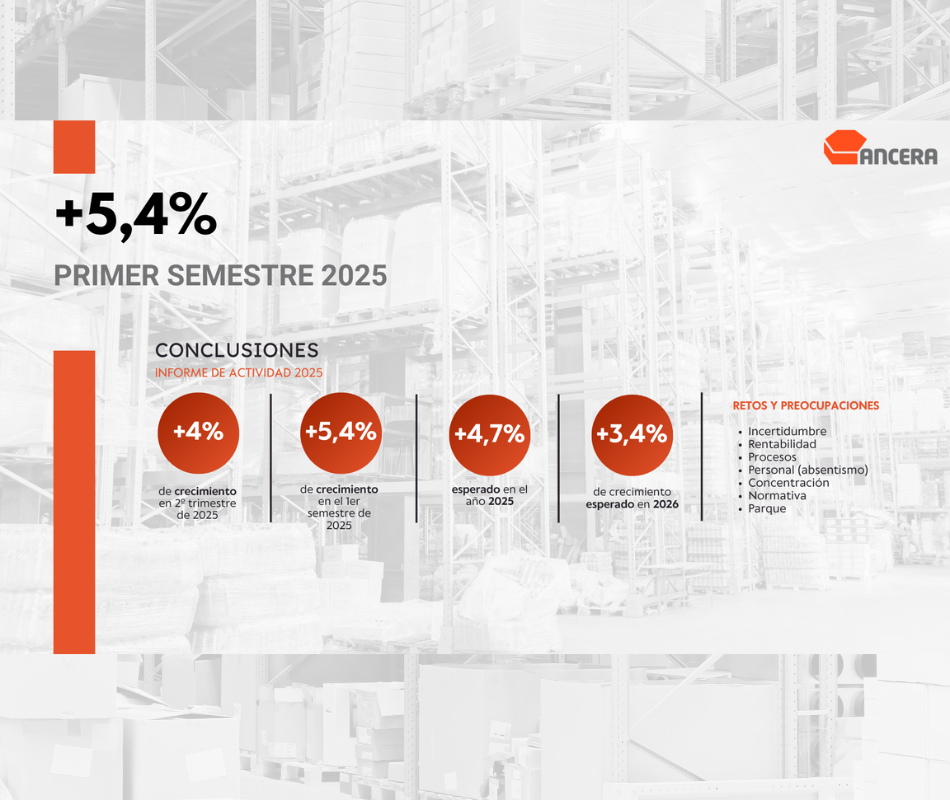

Según los resultados obtenidos, los datos del tercer trimestre del año muestran una evolución positiva frente al mismo periodo de 2024. Los fabricantes de recambios cerraron el tercer trimestre de 2025 con un crecimiento del 2,8% en la facturación respecto al mismo periodo de 2024, mientras que los distribuidores mostraron un incremento del 9,7%.

Datos proporcionados por los fabricantes de recambios:

- Durante el tercer trimestre de 2025, el 11% de los fabricantes declara que las devoluciones o reajustes de stock en el mercado de turismos han aumentado respecto al trimestre anterior. Sin embargo, se observa una disminución de las devoluciones o reajustes de stock en los últimos trimestres.

- Los fabricantes de recambios declaran como retos para el futuro la optimización de inventarios, las estrategias de crecimiento, y la adaptación y resiliencia.

Datos proporcionados por los distribuidores de recambios:

- En materia de gestión de stocks, el 50% de los distribuidores declara que la evolución del valor absoluto del stock en el último trimestre ha aumentado respecto al trimestre anterior en el mercado de turismos, aunque con perspectiva de ir a la baja.

- Los retos operativos clave: la gestión financiera y stocks, la digitalización y competitividad, y la adaptación estratégica y resiliencia son los aspectos más importantes que tratar por parte de los distribuidores.

El informe también ofrece un análisis detallado de la situación actual del mercado de posventa en España, y se espera que este incremento persista hasta finales de 2025.

Las previsiones para el cuarto trimestre 2025 mantienen la tendencia al alza, con una expectativa de crecimiento del 3,4% para los fabricantes y del 6,3% para la distribución.

En términos anuales, los fabricantes de recambios prevén cerrar con un aumento de la facturación respecto al 2024 del 4,5% mientras que los distribuidores anticipan un cierre de año con una subida del 8%.

Benito Tesier, presidente de la Comisión de Recambios de SERNAUTO, declara que “estos datos muestran la evolución favorable de la actividad de los fabricantes de recambios, evidenciando la solidez y capacidad de adaptación de la posventa en un entorno especialmente exigente para la industria de la automoción. Este comportamiento reafirma el carácter estratégico de un sector maduro, que contribuye de forma decisiva a la seguridad y eficiencia del parque circulante, apoyándose en la innovación, la calidad y la mejora continua. En este contexto, resulta clave seguir impulsando un mantenimiento responsable y la renovación progresiva del parque móvil, así como fortalecer la colaboración público-privada para acompañar la transformación del sector y avanzar hacia una movilidad más segura, conectada y sostenible.”

Para la presidenta de ANCERA, Nines García de la Fuente, “los datos confirman el buen comportamiento de la distribución de recambios, que continúa demostrando su fortaleza incluso en un contexto marcado por la incertidumbre económica y los retos operativos. Todo ello en el marco de un 2025 exigente, marcado por la adaptación a nuevas normativas, la presión de un entorno global cambiante y la necesidad de reforzar nuestra eficiencia y competitividad. Aun así, las previsiones de cierre para el ejercicio apuntan a un crecimiento que mantiene la buena senda de los últimos años, resultado sin duda de la profesionalidad de quienes formamos parte del sector y del trabajo constante de nuestras compañías y equipos, siempre comprometidos con la mejora continua. Además, la productividad empresarial sigue aumentando año a año, a pesar de los índices de absentismo a los que nos enfrentamos y sobre los que seguimos trabajando”.

Acerca del Observatorio

El Observatorio del Estado de la Opinión de los Profesionales de la Posventa es una iniciativa impulsada por la Asociación Española de Proveedores de Automoción (SERNAUTO) en plena pandemia de la COVID-19 con el ánimo de contar con datos objetivos sobre la evolución del mercado y elementos de opinión del estado de actividad y perspectiva de los profesionales del sector de recambios.

Actualmente se realiza de forma conjunta con la Asociación Nacional de Comerciantes de Equipos, Recambios, Neumáticos y Accesorios para Automoción (ANCERA).

Cuenta con el apoyo de GIPA, consultora que elabora periódicamente el informe con datos facilitados tanto por los fabricantes de recambios asociados a SERNAUTO como por los distribuidores pertenecientes a ANCERA.